Was ist ein Kreditkartenlimit?

Das Kreditkartenlimit wird nach einer Bonitätsprüfung für jeden Kunden individuell festgelegt. Worauf Kreditkartenherausgeber dabei wert legen und warum ein hoher Kreditrahmen nicht immer von Vorteil ist, erfahren Sie in diesem Beitrag.

Was Sie über das Limit Ihrer Kreditkarte wissen müssen:

Der Kreditrahmen ist der Gesamtbetrag, der Ihnen im Abrechnungszeitraum zur Verfügung steht.

Kartenherausgeber berechnen das Kreditkartenlimit anhand der Bonität und den Wünschen des Kunden individuell.

Nicht immer ist es ratsam, ein möglichst hohes Limit zu beantragen. Ihr Risiko bei Kreditkartenmissbrauch steigt und Ihre Bonität verschlechtert sich dadurch.

Was ist ein Kreditkartenlimit?

Kreditkartenlimit bedeutet, dass der Gesamtbetrag, über den Sie mit Ihrer Kreditkarte verfügen, nicht unbegrenzt ist. Das Limit ist gleichzeitig der Höchstbetrag, den Sie regelmäßig mit Ihrer Karte ausgeben können. In der Regel ist damit ein Monatslimit gemeint, welches zum ersten Tag eines Kalendermonats zurückgesetzt wird. Häufig ist auch vom Verfügungslimit oder Kreditkarte mit Verfügungsrahmen die Rede.

Weitere Begriffe:

Tageslimit: Diesen Betrag können Sie pro Tag ausgeben und überweisen.

Wochenlimit: Höchstbetrag, der Ihnen jede Woche zur Verfügung steht.

Transaktionslimit: Ist der maximale Betrag, der mit einer Karte pro Einzeltransaktion ausgegeben werden kann. Zusätzliche, inkrementelle Kartenzahlungen wie für Hotelbuchungen werden als einzelne Transaktion gezählt.

Unternehmenslimit: Bei Firmenkreditkarten für mehrere Mitarbeiter wird ein Limit pro Unternehmen vergeben und nicht für eine einzelne Karte. Dieses Limit kann dann auf alle ausgegebenen Karten verteilt werden.

Wie funktioniert das Limit einer Kreditkarte?

Im Gegensatz zu einer Debitkarte leihen Sie sich mit einer Kreditkarte Geld vom Kartenaussteller, um Zahlungen zu tätigen. Es steht Ihnen frei, den gewährten Kreditrahmen für alle Zahlungen zu nutzen. In einem vorher festgelegten Zahlungsrhythmus wird der Gesamtbetrag aller Transaktionen von einem verknüpften Konto komplett oder teilweise abgebucht. Meist wird nach 30 Tagen, zum Ende eines Kalendermonats, eine Kreditkartenabrechnung erstellt. Üblicherweise gleichen Sie Ihre Kreditkarte per Lastschriftverfahren aus.

Wie wird das Kreditkartenlimit festgelegt?

Die Höhe des Kreditkartenlimits richtet sich nach der finanziellen Situation des Antragstellers. Kein Kartenherausgeber vergibt Kreditrahmen ohne eine vorherige Bonitätsprüfung. Auf diese Weise begrenzen Banken ihr Risiko im Falle eines Zahlungsausfalls. Je höher sie das gewährte Kreditkartenlimit berechnen, desto höher ist auch das Verlustrisiko der Bank.

Doch anhand welcher Kriterien legt der Kartenherausgeber das Kreditkartenlimit fest? Im Detail ist dies abhängig von der jeweiligen Bank. Üblicherweise wird dabei neben der Bonität auch auf die Vorstellungen des Kunden geachtet:

Bonitätsprüfung zur Festlegung des Kreditrahmens

Die Bonität des Kunden wird bei der Beantragung einer Kreditkarte geprüft. Sehr wichtig sind dabei die aktuellen Einkommensverhältnisse. Neben der Höhe des Einkommens spielt auch die Art und Dauer des Beschäftigungsverhältnisses eine Rolle. Weitere Daten erhalten Banken durch Wirtschaftsauskunfteien.

Bei Privatpersonen erfolgt sehr oft die Abfrage einer Schufa-Auskunft. Dadurch erhalten Banken Informationen zur Zuverlässigkeit bei Zahlungen oder zu vorhandenen Schulden. Wer sein Konto in der Vergangenheit regelmäßig überzogen hat oder mit Ausgaben in Verzug gerät, dem wird ein erhöhten Ausfallrisiko zugeschrieben. Dies kann dazu führen, dass der Antrag für eine Kreditkarte abgelehnt wird oder der Verfügungsrahmen niedrig angesetzt wird.

Bedürfnisse des Kunden werden berücksichtigt

Bei der Beantragung einer Kreditkarte ist es durchaus möglich, dass Sie auch ein bestimmtes Kreditkartenlimit fordern. Benötigen Sie ein gewisses Limit, um höhere Ausgaben zu tätigen, sollten Sie dies im Antrag erwähnen. Geben Sie an, mit wieviel Kartenumsatz Sie jeden Monat rechnen. Ansonsten kann es passieren, dass Sie zwar eine Kreditkarte erhalten, diese aber nicht Ihren Anforderungen entspricht.

Kann man das Kreditkartenlimit erhöhen?

Ein höheres Limit müssen Sie bei dem Kartenherausgeber beantragen und um eine erneute Bonitätsprüfung bitten. Ein gutes Argument für eine Anhebung ist etwa ein höheres Einkommen. Per Definition können Sie Ihr Kreditkartenlimit nicht überziehen. Zahlungen im selben Abrechnungszeitraum sind nur bis zu dem vereinbarten Gesamtbetrag möglich. Erfüllen Sie die Kriterien der Bank, kann Ihr Kreditrahmen erhöht werden. Es kann sein, dass Sie für die Bewilligung erneut Nachweise über Ihre finanzielle Situation abgeben müssen.

Wann Sie Ihr Kreditlimit erhöhen sollten

Bevor Sie ein höheres Kreditlimit beantragen, sollten Sie sich den Vor- und Nachteilen bewusst sein. Auf der einen Seite erhalten Sie mehr finanzielle Flexibilität, andererseits steigt das Risiko der Verschuldung und bei Kartenmissbrauch.

Vorteile

Mehr Handlungsspielraum: Sei es für die Buchung einer Reise oder eine große Bestellung, tätigen Sie mit Ihrer Kreditkarte außergewöhnlich hohe Zahlungen, ohne Ihre Kreditlinie auszureizen.

Erhöhte Liquidität: Dank eines zinslosen Darlehens steht Ihnen jeden Monat bis zur Kreditkartenabrechnung mehr Geld zur Verfügung. Anders als bei einer Debitkarte mit sofortiger Kontobelastung, profitieren Sie von dem längeren Abrechnungszeitraum einer Kreditkarte.

Nachteile

Steigendes Verschuldungsrisiko: Eine Kreditkarte eignet sich nicht dazu, Zahlungsschwierigkeiten zu minimieren. Die Gefahr, mit Transaktionen in Rückstand zu geraten, ist zu hoch.

Erhöhtes Risiko bei Kreditkartenmissbrauch: Der Verfügungsrahmen beschränkt im Schadensfall Ihr Risiko. Erhalten Kriminelle Zugriff auf Ihre Kreditkartendaten, ist die Schadensumme auf die Höhe Ihres Kreditlimits begrenzt.

Verschlechterte Bonität: Ihre Kreditwürdigkeit wird auch von der Höhe Ihres Kreditlimits beeinflusst. Ein hohes Limit ist für andere Banken ein Risikofaktor. Dies kann dazu führen, dass Anträge für Kredite abgelehnt werden oder sich die Konditionen für Sie verschlechtern.

Es wird deutlich, dass die Höhe jedes Kreditrahmes überprüft werden sollte. Auch wenn Ihnen ein höheres Limit angeboten wird, könnten die Nachteile für Sie überwiegen. Mittel- und langfristig wird Ihnen die erhöhte Liquidität nicht in einer finanziellen Notsituation helfen. Ebenso sollten Sie auf mehr Handlungsspielraum verzichten, wenn Sie diesen gar nicht benötigen. Ansonsten leidet Ihre Bonität und im Falle eines Kreditkartenbetrugs entsteht ein größerer Schaden.

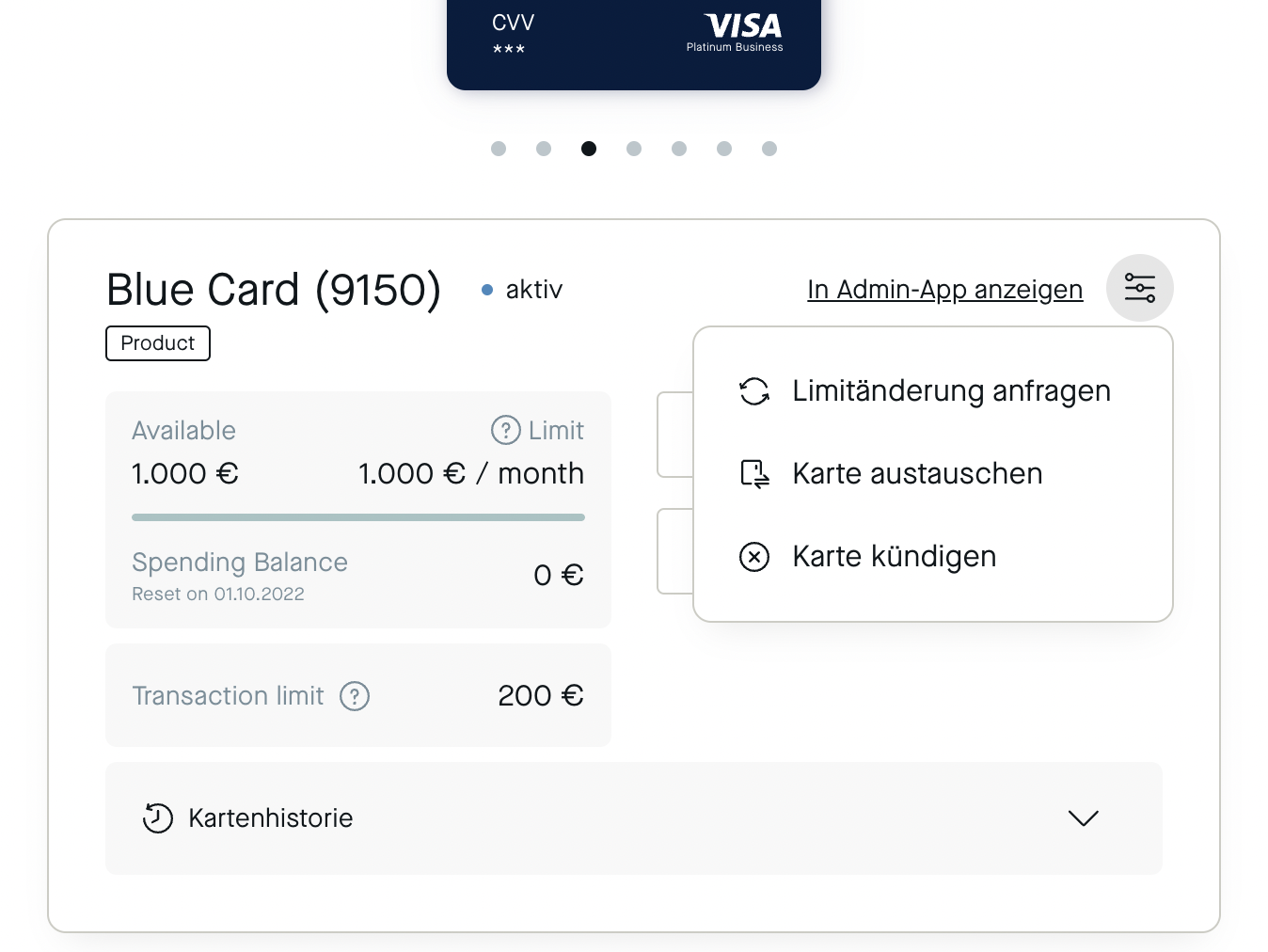

Limitänderung für eine Pliant Karte beantragen

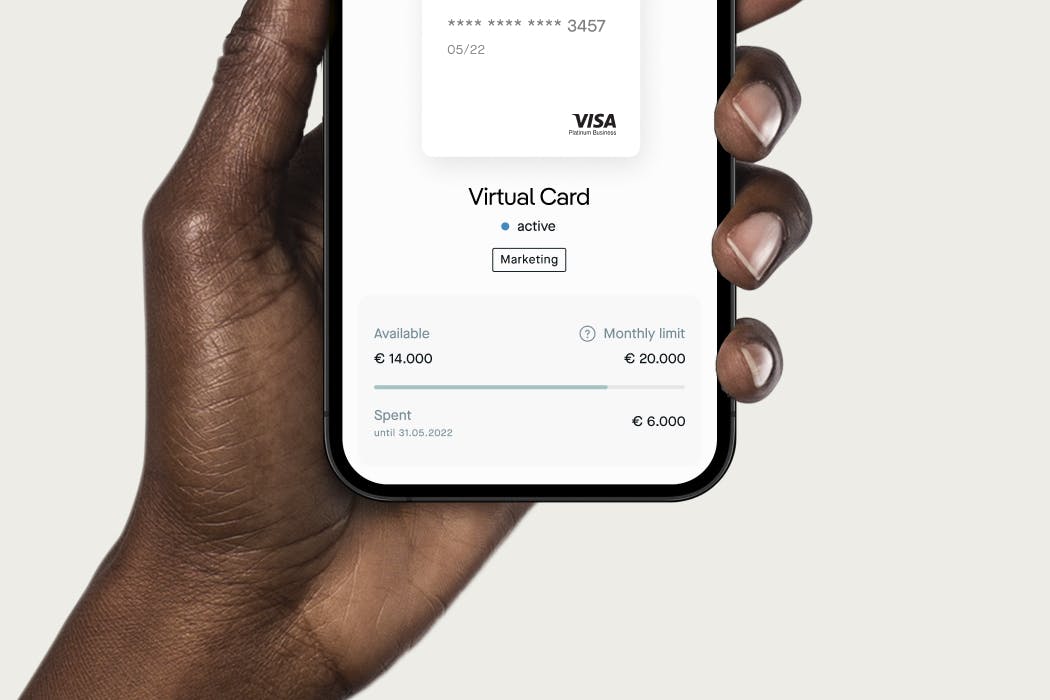

Mit der digitalen Kreditkartenlösung von Pliant erhalten Sie eine Vielzahl an virtuellen und physischen Kreditkarten. Es wird ein Limit für eine Organisation vergeben, das dann als Kreditrahmen auf die einzelnen Visa Karten verteilt werden kann. Eine Limitänderung ist jederzeit in der Pliant App möglich.

Mitarbeiter können in der App alle Ausgaben im Abrechnungszeitraum und ihren Kreditrahmen einsehen. Außerdem haben sie die Möglichkeit, Limitänderungen bei Vorgesetzten anzufragen.

Das Kreditkartenlimit zu erhöhen, dauert bei Pliant nicht lange. Sobald das Limit bewilligt wurde, steht es dem Mitarbeitenden unmittelbar zur Verfügung. Egal, ob Sie auf Geschäftsreisen sind oder im Homeoffice, tätigen Sie unerwartet hohe Ausgaben ohne Kontakt zum Kreditkartenherausgeber.